🔎 Poletna refleksija – Fakultete kot gonilna sila trajnostnega razvoja: Pot do odgovorne prihodnosti🧠💻

💡 Trajnost ni več izbira – je odgovornost. Če želimo…

V strokovnem razmisleku dr. Marte Svoljšak Jerman, Petrol d.d., je osvetljen aktualni kontekst poročanja po direktivi CSRD in uporabi standardov ESRS – zlasti skozi prizmo dinamičnih sprememb, s katerimi se soočajo podjetja pri pripravi integriranih poslovnih poročil.

Avtorica izpostavlja praktične izzive prvega leta poročanja, vpliv nedavno sprejetih »quick fix« sprememb ter nujnost uravnoteženega pristopa med zakonodajnimi zahtevami, zrelostjo trga in dejanskimi zmožnostmi podjetij.

Prispevek ponuja strukturiran vpogled v kompleksnost nefinančnega izkazovanja danes – in smeri razvoja, ki jih narekujejo tako regulativa kot tržna realnost.

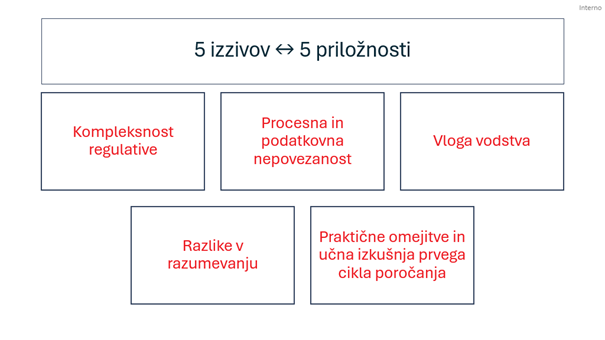

Direktiva o poročanju podjetij glede trajnostnosti prinaša ambicioznejši in bolj strukturiran okvir, ki vključuje evropske standarde poročanja. Ugotovitve prvega leta poročanja kažejo na neizpodbitno dejstvo, da morajo podjetja prilagoditi svojo dolgoročno strategijo glede uravnoteženega in postopnega prehoda na ogljično manj intenzivno poslovanje, tako z vidika lastne rabe, kakor tudi z vidika produktnega portfelja. Ključno vprašanje s tega zornega kota pa je seveda zrelost vrednostne verige in izzivov, ki se pojavljajo na področju ponudbe in povpraševanja, kot temeljnem načelu delovanja trga. Prehitro i nepremišljeno ukinjanje cenovno dosegljiv energentov, brez cenovno sprejemljivih alternativnih oblik energije v vseh gospodarskih sektorjih, lahko vodi do motenj v oskrbi in izgube delovnih mest. Iniciativa Science Based Targets (SBTI), ki postavlja korporativne standarde za zeleni prehod, je začasno ustavila oblikovanje standardov za ničelne emisije za industrijo nafte in plina. V iniciativi, ki je najmočnejša svetovna pobuda in »ustanova« za oblikovanje brezogljičnih standardov vseh gospodarskih dejavnosti, kot razlog navajajo, da so se osredotočili na dva druga standarda, in sicer za podjetja in za finančne institucije. Omenjajo sicer tudi pomisleke glede zmogljivosti trga. SBTI je omilil tudi ločena navodila finančnim institucijam, ki naj bi bila sprejeta v kratkem, in sicer o ukinitvi finančnih dogovorov ali zavarovanj za podjetja, ki se ukvarjajo z novo proizvodnjo nafte in plina. Rok za to je prestavljen na leto 2030, kar pomeni, da bo na trgu praviloma fosilna energija še vedno dostopna potrošnikom po sprejemljivih cenah. Fosilna goriva so sicer prepoznana kot glavni vzrok globalnega segrevanja. Zgorevanje fosilnih goriv in industrijski procesi pomenijo 85 odstotkov svetovnih emisij ogljikovega dioksida in 64 odstotkov vseh emisij toplogrednih plinov.

Prvo leto poročanja je v praksi rezultiralo tudi v močni potrebi po številnih spremembah pri obveznosti razkritij in njihovi časovnici. Le te so že dobile epilog. Evropska komisija je 11. julija 2025 sprejela Delegirano uredbo s »quick fix« spremembami ESRS. Te spremembe sedaj vstopajo v dvo‑mesečno fazo nadzora Parlamenta in Sveta EU. Pričakuje se, da bi v najkasneje v štirih mesecih lahko bile spremembe objavljene in začele veljati tretji dan po uradni objavi.

Učinek na poročanje bi se nanašal za poročanje za leto 2025. Spremembe, ki so signifikantne za Petrol, se nanašajo na nefinančna razkrivanja s podočij; odprava obveznosti obrazložitve nepomembnosti za vse teme razen podnebja ESRS E1, fazni odlog določenih razkritij npr. E3, E4, S2 – S4, olajšave za podatke iz verige vrednosti(če niso na voljo ali niso zanesljivi) in še druge pomembne olajšave.

Iz vsega navedenega sledi, da so razkrivanja z nefinančnega področja, ki bodo prej ali slej tudi obvezno finančno ovrednotena, podvržena ekstremni dinamiki in precejšni negotovosti, le ta pa se prenašajo na družbe in zaposlene, ki skušajo z vso skrbnostjo udejanjiti vse obveznosti in povezati zahteve internih in eksternih javnosti.

Marta Svoljšak Jerman, Direktorica področja

Trajnostni razvoj, kakovost in varnost

Petrol d.d.

"*" označuje obvezna polja